2024年6月

家づくりは、一生のうちで最も大きな買い物のひとつ。

だからこそ少しでもお得に建てたいですよね!

今回は、家づくりの前に知っておきたい、住宅ローン控除についてお話します🏠

住宅ローン控除とは

住宅ローン残高の0.7%相当額が13年間、納めた所得税や住民税から戻ってくる制度です。(新築住宅の場合)

控除を受けるためには、主に以下の要件を満たさなければなりません。

・合計所得が2000万円以下

・床面積が50㎡以上

借入3000万円の場合、最大で年間21万円(=3000万円×0.7%)、13年間で273万円が減税されることに。

ただし、毎年の控除額は

- 年末ローン残高の0.7%

- 最大控除額(21万円)

- 所得税額+住民税額

のうち最も低い金額。

→所得税と住民税の合計が18万円なら控除額は18万円となりますね 😎

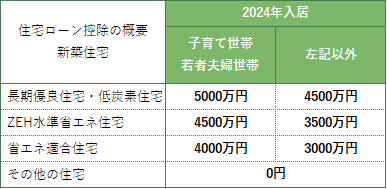

借入限度額

控除対象となる残高の上限は3000万~5000万円。

住宅の省エネ性能や家族構成、夫婦の年齢に応じて変わるので、要チェック ☞

1.環境性能による区分

住宅の省エネ性能によって4段階に分けられ、

性能の高い住宅ほど、多くの控除が受けられるようになっています。

「その他の住宅」(省エネ基準を満たさない住宅)では控除が受けられなくなりました。

国は住宅の省エネルギー化を推進しているため、今後ますます住宅の省エネ性能が求められそうです 💡

2.家族構成、夫婦の年齢

・子育て世帯…18歳以下の子のいる世帯

・若者夫婦世帯…夫婦どちらかが39歳以下の世帯

これらに該当する場合、借入限度額が上乗せされます。

住宅ローン控除を受けるための手続き

住宅ローン控除を受けるためには、入居の翌年に確定申告が必要です。

2年目からは、会社員や公務員(給与所得者)は勤務先の年末調整で手続きができます。

ただし個人事業主やフリーランスなど、源泉徴収制度対象外の人は、1年目と同じように確定申告が必要です。

最後に

税金が減らせるお得な制度、ぜひ活用したいですね 🙂

オダケホームでは、家づくりにかかるお金のことは、資金提案から住宅ローン、ライフプラン設計まで、

トータルでお世話をさせて頂いております。

家づくりのこと、お金のことなど…まずはオダケホームにご相談ください!